Dúvidas frequentes na aquisição de um imóvel!

Imóvel, Contratos e Taxas

1. O que é Incorporação Imobiliária?

R.: É a atividade exercida, por uma pessoa física ou jurídica, com o intuito de vender e entregar unidades autônomas (seja em um só edifício ou em vários). É necessário que a incorporadora possua registro no Ofício de Registro de Imóveis competente. Só com o registro o processo de vendas se torna legal e permite que as unidades sejam comercializadas quando ainda se encontram na planta.

2. O que é importante verificar ao comprar um imóvel na planta?

R.: Busque construtoras e incorporadoras com tradição no mercado, que podem oferecer o imóvel que você precisa, dentro das condições de pagamento que se adéquam ao seu orçamento. Visite outros imóveis construídos pela mesma empresa, analise a qualidade do material usado e se o prazo de entrega do imóvel foi cumprido. Confirme se o projeto do empreendimento está aprovado e o se seu Memorial de Incorporação está registrado.

3. O que é o Memorial de Incorporação?

R.: É um contrato licitado que descreve detalhadamente o imóvel, ou seja, as áreas privativas e comuns, regras de utilização, características do empreendimento e do projeto, informações e documentação da incorporadora e as demais exigências legais, detalhadas no Artigo 32 da Lei 4.591/64. O memorial deve ser arquivado no Cartório de Registro de Imóveis.

4. É possível revender um imóvel comprado na planta antes de sua entrega?

R.: Sim. A revenda é feita por meio da cessão de direitos. Como o primeiro comprador só receberá a escritura após a averbação da construção e abertura da matrícula do imóvel (documento no qual consta descrição, características, metragem, histórico de compra e venda, e outras informações do imóvel), ele ainda não pode ser considerado o seu legítimo proprietário. Por isso, somente poderá transmitir os seus direitos de recebimento mediante apresentação da promessa de compra e venda do imóvel. Quando essa revenda ocorre antes do pagamento integral do valor do imóvel, a incorporadora deve comparecer na ocasião da transferência para anuência e aprovação do novo comprador.

5. O que é contrato de compra e venda de um imóvel?

R.: É o compromisso firmado através de um contrato particular ou público pelo qual uma pessoa se compromete a adquirir um imóvel de outra pessoa (física ou jurídica), que se obriga a transferi-lo após receber o preço ajustado e observadas as condições acordadas. Dessa forma, o comprador passa a ser titular de direitos aquisitivos do imóvel e a lei assegura direito real do comprador em face do vendedor para exigir a efetiva transmissão do imóvel.

6. Qual a diferença entre o contrato de compra e venda e a escritura definitiva?

R.: Através do contrato de compra e venda, uma das partes se compromete a vender determinado imóvel à outra por um preço e condições acordadas. Esse contrato pode ser efetivado por instrumento particular ou por escritura (instrumento público) que é lavrada pelo Cartório de Notas. Pela escritura definitiva de compra e venda, uma pessoa transmite definitivamente um bem imóvel a outra. Essa escritura só é lavrada após a conclusão do empreendimento, ou seja, após a averbação de sua construção junto ao Cartório de Registro de Imóveis, desde que a unidade esteja quitada, ou que o comprador tenha conseguido o financiamento necessário para o pagamento do saldo devedor.

7. O que é o Habite-se?

R.: O Habite-se é o registro de conclusão da obra expedido pela prefeitura municipal, declarando a conformidade da

edificação com os projetos aprovados e autorizando a incorporadora a entregar as unidades autônomas aos compradores.

8. Quem responde pela entrega do imóvel: a incorporadora ou a construtora?

R.: A responsabilidade de entrega do imóvel é da incorporadora, mesmo que uma construtora seja contratada para a realização das obras.

9. O que é corretagem imobiliária?

R.: É o valor pago ao corretor de imóveis como comissão pelo serviço de intermediação entre a imobiliária e o comprador do imóvel. Ela deve ser paga somente após a concretização da compra do imóvel.

10. É possível comprar um imóvel utilizando o FGTS?

R.: Sim. O FGTS pode ser usado para compra à vista e para pagamento parcial ou integral de imóveis prontos. O uso do FTGS para esse fim é regulamentado e existem algumas condições para a realização da compra:

· Não possuir outro imóvel, quitado ou financiado;

· Morar ou trabalhar na localidade do imóvel;

· Comprovar tempo de trabalho mínimo de 3 (três) anos sob regime do FGTS;

· Avaliação do imóvel não superior a R$ 350.000,00.

Para obter mais informações, acesse o site da Caixa Econômica Federal.

11. O que é IPTU?

R.: O IPTU (Imposto Predial e Territorial Urbano) é um imposto municipal cobrado sobre terrenos e edificações localizados na zona urbana. A base de cálculo desse tributo é o valor referente à venda do imóvel, atribuído pela prefeitura do município analisando dimensão, localização e padrão construtivo.

12. O que é Alienação Fiduciária?

R.: É a transferência da propriedade de um imóvel do devedor ao credor para garantir o pagamento de uma dívida. Durante o tempo de quitação da dívida, o devedor permanece com a posse para uso próprio do bem e, uma vez totalizado o

pagamento da dívida, o imóvel é passado para o nome do antigo devedor.

13. O que é Tabela Price?

R.: A Tabela Price ou Sistema Francês de Amortização é um método de financiamento que tem como principais características o pagamento de parcelas de valor igual, amortização crescente e valor dos juros decrescente.

14. O que é Sistema SAC?

R.:É um método de financiamento que tem como características o valor decrescente das prestações, amortização constante e juros decrescentes.

15. O que é INCC?

R.: O Índice Nacional de Custo da Construção foi criado pela Fundação Getúlio Vargas e permite avaliar a evolução dos custos de construções habitacionais. Normalmente, esse índice é utilizado durante o período de construção para corrigir contratos de compra de imóveis.

16. O que é IGP-M?

R.: O Índice Geral de Preços do Mercado (IGP-M) é calculado

pela Fundação Getúlio Vargas e divulgado no final de cada mês. Na área de imóveis, o índice é utilizado para correção dos contratos, aplicado sobre as parcelas com vencimento posterior ao período de obras do empreendimento e que precisem ser pagas diretamente à incorporadora, conforme previsto no respectivo compromisso de compra e venda.

17. O que é TR?

R.: A Taxa Referencial de Juros é utilizada para a correção da Caderneta de Poupança. Tratando-se de compra e venda de imóveis, essa taxa é usada na correção das prestações de imóveis adquiridos por financiamento bancário nas parcelas pagas após a entrega do imóvel.

18. Como é o procedimento para o recebimento de um imóvel?

R.:Concluída a obra e após a liberação do Habite-se, a incorporadora responsável pela venda deve contatar o cliente para que o imóvel seja vistoriado. Realizada a vistoria, caso esteja tudo em conformidade e o imóvel quitado, o cliente poderá tomar posse. No caso de imóveis não quitados, o cliente deverá dar uma garantia de pagamento do saldo devedor e, após isso, poderá ter a posse do imóvel.

Financiamento de um imóvel

1. O que é o saldo devedor?

R.: O saldo devedor de um financiamento é a diferença entre o valor financiado e o valor total que já foi pago até o momento. Esse valor é reajustado mensalmente segundo índices e juros definidos em contrato.

2. O que é Carta de Crédito?

R.: É um documento concedido por uma administradora financeira ao comprador de um imóvel, autorizando-o a dispor de uma determinada quantia em dinheiro já aprovada. O uso desse documento é permitido na compra de qualquer imóvel que esteja pronto e com a construção averbada. As cartas de crédito têm, em média, validade entre 90 e 180 dias. Por essa razão, o início do processo de repasse bancário deve ocorrer de 30 a 60 dias antes da conclusão da construção.

3. O que é repasse bancário e quando ocorre sua

liberação?

R.: O repasse bancário é a obtenção de recursos junto a uma administradora financeira para que o débito com a construtora possa ser quitado. Para liberação do crédito, as administradoras financeiras exigem a legalização do imóvel, que começa a partir da conclusão da construção e pode durar em média 90 dias. Com isso, elas têm a garantia do pagamento da dívida pela hipoteca ou pela alienação fiduciária do imóvel.

4. Quais documentos são necessários para a contratação do financiamento bancário?

R.: Os documentos solicitados podem variar de acordo com a administradora financeira. Mas a documentação do vendedor, do imóvel e informações pessoais e de comprovação de renda do comprador (os três últimos holerites, informes de imposto de renda ou extratos de movimentação bancária) são sempre exigidas.

1. O que é Incorporação Imobiliária?

R.: É a atividade exercida, por uma pessoa física ou jurídica, com o intuito de vender e entregar unidades autônomas (seja em um só edifício ou em vários). É necessário que a incorporadora possua registro no Ofício de Registro de Imóveis competente. Só com o registro o processo de vendas se torna legal e permite que as unidades sejam comercializadas quando ainda se encontram na planta.

2. O que é importante verificar ao comprar um imóvel na planta?

R.: Busque construtoras e incorporadoras com tradição no mercado, que podem oferecer o imóvel que você precisa, dentro das condições de pagamento que se adéquam ao seu orçamento. Visite outros imóveis construídos pela mesma empresa, analise a qualidade do material usado e se o prazo de entrega do imóvel foi cumprido. Confirme se o projeto do empreendimento está aprovado e o se seu Memorial de Incorporação está registrado.

3. O que é o Memorial de Incorporação?

R.: É um contrato licitado que descreve detalhadamente o imóvel, ou seja, as áreas privativas e comuns, regras de utilização, características do empreendimento e do projeto, informações e documentação da incorporadora e as demais exigências legais, detalhadas no Artigo 32 da Lei 4.591/64. O memorial deve ser arquivado no Cartório de Registro de Imóveis.

4. É possível revender um imóvel comprado na planta antes de sua entrega?

R.: Sim. A revenda é feita por meio da cessão de direitos. Como o primeiro comprador só receberá a escritura após a averbação da construção e abertura da matrícula do imóvel (documento no qual consta descrição, características, metragem, histórico de compra e venda, e outras informações do imóvel), ele ainda não pode ser considerado o seu legítimo proprietário. Por isso, somente poderá transmitir os seus direitos de recebimento mediante apresentação da promessa de compra e venda do imóvel. Quando essa revenda ocorre antes do pagamento integral do valor do imóvel, a incorporadora deve comparecer na ocasião da transferência para anuência e aprovação do novo comprador.

5. O que é contrato de compra e venda de um imóvel?

R.: É o compromisso firmado através de um contrato particular ou público pelo qual uma pessoa se compromete a adquirir um imóvel de outra pessoa (física ou jurídica), que se obriga a transferi-lo após receber o preço ajustado e observadas as condições acordadas. Dessa forma, o comprador passa a ser titular de direitos aquisitivos do imóvel e a lei assegura direito real do comprador em face do vendedor para exigir a efetiva transmissão do imóvel.

6. Qual a diferença entre o contrato de compra e venda e a escritura definitiva?

R.: Através do contrato de compra e venda, uma das partes se compromete a vender determinado imóvel à outra por um preço e condições acordadas. Esse contrato pode ser efetivado por instrumento particular ou por escritura (instrumento público) que é lavrada pelo Cartório de Notas. Pela escritura definitiva de compra e venda, uma pessoa transmite definitivamente um bem imóvel a outra. Essa escritura só é lavrada após a conclusão do empreendimento, ou seja, após a averbação de sua construção junto ao Cartório de Registro de Imóveis, desde que a unidade esteja quitada, ou que o comprador tenha conseguido o financiamento necessário para o pagamento do saldo devedor.

7. O que é o Habite-se?

R.: O Habite-se é o registro de conclusão da obra expedido pela prefeitura municipal, declarando a conformidade da

edificação com os projetos aprovados e autorizando a incorporadora a entregar as unidades autônomas aos compradores.

8. Quem responde pela entrega do imóvel: a incorporadora ou a construtora?

R.: A responsabilidade de entrega do imóvel é da incorporadora, mesmo que uma construtora seja contratada para a realização das obras.

9. O que é corretagem imobiliária?

R.: É o valor pago ao corretor de imóveis como comissão pelo serviço de intermediação entre a imobiliária e o comprador do imóvel. Ela deve ser paga somente após a concretização da compra do imóvel.

10. É possível comprar um imóvel utilizando o FGTS?

R.: Sim. O FGTS pode ser usado para compra à vista e para pagamento parcial ou integral de imóveis prontos. O uso do FTGS para esse fim é regulamentado e existem algumas condições para a realização da compra:

· Não possuir outro imóvel, quitado ou financiado;

· Morar ou trabalhar na localidade do imóvel;

· Comprovar tempo de trabalho mínimo de 3 (três) anos sob regime do FGTS;

· Avaliação do imóvel não superior a R$ 350.000,00.

Para obter mais informações, acesse o site da Caixa Econômica Federal.

11. O que é IPTU?

R.: O IPTU (Imposto Predial e Territorial Urbano) é um imposto municipal cobrado sobre terrenos e edificações localizados na zona urbana. A base de cálculo desse tributo é o valor referente à venda do imóvel, atribuído pela prefeitura do município analisando dimensão, localização e padrão construtivo.

12. O que é Alienação Fiduciária?

R.: É a transferência da propriedade de um imóvel do devedor ao credor para garantir o pagamento de uma dívida. Durante o tempo de quitação da dívida, o devedor permanece com a posse para uso próprio do bem e, uma vez totalizado o

pagamento da dívida, o imóvel é passado para o nome do antigo devedor.

13. O que é Tabela Price?

R.: A Tabela Price ou Sistema Francês de Amortização é um método de financiamento que tem como principais características o pagamento de parcelas de valor igual, amortização crescente e valor dos juros decrescente.

14. O que é Sistema SAC?

R.:É um método de financiamento que tem como características o valor decrescente das prestações, amortização constante e juros decrescentes.

15. O que é INCC?

R.: O Índice Nacional de Custo da Construção foi criado pela Fundação Getúlio Vargas e permite avaliar a evolução dos custos de construções habitacionais. Normalmente, esse índice é utilizado durante o período de construção para corrigir contratos de compra de imóveis.

16. O que é IGP-M?

R.: O Índice Geral de Preços do Mercado (IGP-M) é calculado

pela Fundação Getúlio Vargas e divulgado no final de cada mês. Na área de imóveis, o índice é utilizado para correção dos contratos, aplicado sobre as parcelas com vencimento posterior ao período de obras do empreendimento e que precisem ser pagas diretamente à incorporadora, conforme previsto no respectivo compromisso de compra e venda.

17. O que é TR?

R.: A Taxa Referencial de Juros é utilizada para a correção da Caderneta de Poupança. Tratando-se de compra e venda de imóveis, essa taxa é usada na correção das prestações de imóveis adquiridos por financiamento bancário nas parcelas pagas após a entrega do imóvel.

18. Como é o procedimento para o recebimento de um imóvel?

R.:Concluída a obra e após a liberação do Habite-se, a incorporadora responsável pela venda deve contatar o cliente para que o imóvel seja vistoriado. Realizada a vistoria, caso esteja tudo em conformidade e o imóvel quitado, o cliente poderá tomar posse. No caso de imóveis não quitados, o cliente deverá dar uma garantia de pagamento do saldo devedor e, após isso, poderá ter a posse do imóvel.

Financiamento de um imóvel

1. O que é o saldo devedor?

R.: O saldo devedor de um financiamento é a diferença entre o valor financiado e o valor total que já foi pago até o momento. Esse valor é reajustado mensalmente segundo índices e juros definidos em contrato.

2. O que é Carta de Crédito?

R.: É um documento concedido por uma administradora financeira ao comprador de um imóvel, autorizando-o a dispor de uma determinada quantia em dinheiro já aprovada. O uso desse documento é permitido na compra de qualquer imóvel que esteja pronto e com a construção averbada. As cartas de crédito têm, em média, validade entre 90 e 180 dias. Por essa razão, o início do processo de repasse bancário deve ocorrer de 30 a 60 dias antes da conclusão da construção.

3. O que é repasse bancário e quando ocorre sua

liberação?

R.: O repasse bancário é a obtenção de recursos junto a uma administradora financeira para que o débito com a construtora possa ser quitado. Para liberação do crédito, as administradoras financeiras exigem a legalização do imóvel, que começa a partir da conclusão da construção e pode durar em média 90 dias. Com isso, elas têm a garantia do pagamento da dívida pela hipoteca ou pela alienação fiduciária do imóvel.

4. Quais documentos são necessários para a contratação do financiamento bancário?

R.: Os documentos solicitados podem variar de acordo com a administradora financeira. Mas a documentação do vendedor, do imóvel e informações pessoais e de comprovação de renda do comprador (os três últimos holerites, informes de imposto de renda ou extratos de movimentação bancária) são sempre exigidas.

_________________________________________________________________________________________________________

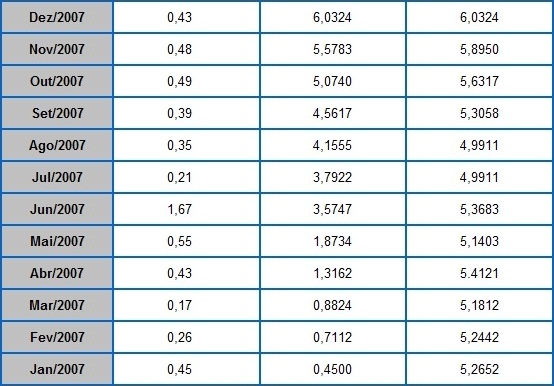

ÍNDICE NACIONAL DE CUSTO DA CONSTRUÇÃO DO MERCADO - INCC - (Fundação Getúlio Vargas) - FGV

O que é o INCC/FGV:

Elaborado pela Fundação Getúlio Vargas, afere a evolução dos custos de construções habitacionais. É uma estatística contínua, de periodicidade mensal para os 18 municípios das seguintes capitais de estados do país: Aracaju, Belém, Belo Horizonte, Brasília, Campo Grande, Curitiba, Florianópolis, Fortaleza, Goiânia, João Pessoa, Maceió, Manaus, Porto Alegre, Recife, Rio de Janeiro, Salvador, São Paulo e Vitória. O índice nacional é levantado pela FGV desde Janeiro de 1944.

Os índices de custos da construção estão subdivididos em residenciais e obras públicas de engenharia civil ou infra-estrutura. Os principais índices, específicos para construções residenciais, são: Índice Nacional de Custo da Construção (INCC), Índice de Custo da Construção do Rio de Janeiro (ICC-RJ) e Índice de Edificações.

Índice Nacional de Custo da Construção (INCC)

É um dos três itens que compõem o Índice Geral de Preços (IGP), representando 10% do índice. Sua divulgação teve início em fevereiro de 1985, como resultado do encadeamento da série do Índice de Custo da Construção - Rio de Janeiro (ICC-RJ), mais antiga, com a série do Índice de Edificações, mais abrangente geograficamente. Como nos demais componentes do IGP, também é apresentada a versão do INCC para o mercado (INCC-M), que é calculado entre os dias 21 do mês anterior ao dia 20 do mês de referência (O INCC é calculado entre o primeiro e o último dia do mês civil).

fonte: http://www.portalbrasil.net/incc.htm

Elaborado pela Fundação Getúlio Vargas, afere a evolução dos custos de construções habitacionais. É uma estatística contínua, de periodicidade mensal para os 18 municípios das seguintes capitais de estados do país: Aracaju, Belém, Belo Horizonte, Brasília, Campo Grande, Curitiba, Florianópolis, Fortaleza, Goiânia, João Pessoa, Maceió, Manaus, Porto Alegre, Recife, Rio de Janeiro, Salvador, São Paulo e Vitória. O índice nacional é levantado pela FGV desde Janeiro de 1944.

Os índices de custos da construção estão subdivididos em residenciais e obras públicas de engenharia civil ou infra-estrutura. Os principais índices, específicos para construções residenciais, são: Índice Nacional de Custo da Construção (INCC), Índice de Custo da Construção do Rio de Janeiro (ICC-RJ) e Índice de Edificações.

Índice Nacional de Custo da Construção (INCC)

É um dos três itens que compõem o Índice Geral de Preços (IGP), representando 10% do índice. Sua divulgação teve início em fevereiro de 1985, como resultado do encadeamento da série do Índice de Custo da Construção - Rio de Janeiro (ICC-RJ), mais antiga, com a série do Índice de Edificações, mais abrangente geograficamente. Como nos demais componentes do IGP, também é apresentada a versão do INCC para o mercado (INCC-M), que é calculado entre os dias 21 do mês anterior ao dia 20 do mês de referência (O INCC é calculado entre o primeiro e o último dia do mês civil).

fonte: http://www.portalbrasil.net/incc.htm

_________________________________________________________________________________________________________

ÍNDICE GERAL DE PREÇOS DO MERCADO - IGP-M

O que compõe o IGP-M:

O IGP-M/FGV é calculado mensalmente pela FGV e é divulgado no final de cada mês de referência.

O IGP-M quando foi concebido teve como princípio ser um indicador para balizar as correções de alguns títulos emitidos pelo Tesouro Nacional e Depósitos Bancários com renda pós fixadas acima de um ano. Posteriormente passou a ser o índice utilizado para a correção de contratos de aluguel e como indexador de algumas tarifas como energia elétrica.

O IGP-M/FGV analisa as mesmas variações de preços consideradas no IGP-DI/FGV, ou seja, o Índice de Preços por Atacado (IPA), que tem peso de 60% do índice, o Índice de Preços ao Consumidor (IPC), que tem peso de 30% e o Índice Nacional de Custo de Construção (INCC), representando 10% do IGP-M. O que difere o IGP-M/FGV e o IGP-DI/FGV é que as variações de preços consideradas pelo IGP-M/FGV referem ao período do dia vinte e um do mês anterior ao dia vinte do mês de referência e o IGP-DI/FGV refere-se a período do dia um ao dia trinta do mês em referência. A cada dez dias a FGV divulga as variações prévias que comporão o índice referente ao período completo analisado.

Atualmente o IGP-M é o índice utilizado para balizar os aumentos da energia elétrica e dos contratos de aluguéis.

O IGP-M/FGV é calculado mensalmente pela FGV e é divulgado no final de cada mês de referência.

O IGP-M quando foi concebido teve como princípio ser um indicador para balizar as correções de alguns títulos emitidos pelo Tesouro Nacional e Depósitos Bancários com renda pós fixadas acima de um ano. Posteriormente passou a ser o índice utilizado para a correção de contratos de aluguel e como indexador de algumas tarifas como energia elétrica.

O IGP-M/FGV analisa as mesmas variações de preços consideradas no IGP-DI/FGV, ou seja, o Índice de Preços por Atacado (IPA), que tem peso de 60% do índice, o Índice de Preços ao Consumidor (IPC), que tem peso de 30% e o Índice Nacional de Custo de Construção (INCC), representando 10% do IGP-M. O que difere o IGP-M/FGV e o IGP-DI/FGV é que as variações de preços consideradas pelo IGP-M/FGV referem ao período do dia vinte e um do mês anterior ao dia vinte do mês de referência e o IGP-DI/FGV refere-se a período do dia um ao dia trinta do mês em referência. A cada dez dias a FGV divulga as variações prévias que comporão o índice referente ao período completo analisado.

Atualmente o IGP-M é o índice utilizado para balizar os aumentos da energia elétrica e dos contratos de aluguéis.